城镇土地使用税计算公式

法律分析:城镇土地使用税根据实际使用土地的面积,按税法规定的单位税额交纳。计算公式如下:应纳城镇土地使用税额=应税土地的实际占用面积x适用单位税额。城镇土地使用税采用定额税率,即采有幅度的差别税额,按大、中、小城市和县城、建制镇、工矿区分别规定每平方米土地使用税年应纳税额。

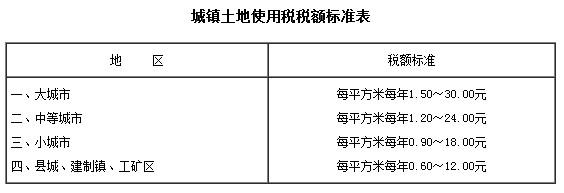

法律依据:《中华人民共和国城镇土地使用税暂行条例》 第四条 地使用税每平方米年税额如下:

(一)大城市1.5元至30元;

(二)中等城市1.2元至24元;

(三)小城市0.9元至18元;

(四)县城、建制镇、工矿区0.6元至12元。

get='_blank'>2023年城镇土地使用税计算公式

土地使用税应纳税额的计算:应纳税额=实际占用的土地面积乘以适用税额。城镇土地使用税根据实际使用土地的面积,按税法规定的单位税额交纳。其计算公式如下:应纳城镇土地使用税额=应税土地的实际占用面积乘以适用单位税额。

土地使用税如何申报:

1、城填土地使用税应使用房产、土地明细申报表申报;

2、纳税期限取纳税人税种认定的纳税期限,没有税种认定的则取系统默认配置的纳税期限;

3、城镇土地使用税按年计算。

分期缴纳申报纳税期限为半年、季、月。具体执行上各地不一样,按年、半年、季或月的都有,需要咨询当地税务机关。

综上所述,土地使用税的计算公式在法律上有明确规定,一般为占用的土地面积乘以适用税额,但由于土地开发的使用是周期性的,所以可以在每个阶段开始之前交纳相应阶段的土地使用税,具体情况结合实际而定。

【法律依据】:

《中华人民共和国城镇土地使用税暂行条例》第三条

土地使用税以纳税人实际占用的土地面积为计税依据,依照规定税额计算征收。

前款土地占用面积的组织测量工作,由省、自治区、直辖市人民政府根据实际情况确定。

根据《中华人民共和国城镇土地使用税暂行条例》第四条规定:

土地使用税每平方米年税额如下:

一、大城市1.5元至30元;

二、中等城市1.2元至24元;

三、小城市0.9元至18元;

四、县城、建制镇、工矿区0.6元至12元。